Za svojo bodočo pokojnino varčujemo samo enkrat v življenju in popravnega izpita žal ne bomo imeli, pravijo strokovnjaki iz FINANČNE HIŠE d.o.o.

V Sloveniji večina slovenskih upokojencev že danes z javno pokojnino ne dosega prihodkov, ki bi jim zagotavljali dostojno življenje. Za zaposlene, ki se bomo upokojevali v prihodnje, pa bodo razmere še veliko slabše.

Kredite odplačujemo še v pokoju…..

Dodatno težavo povzroča čedalje večja zadolženost starejših generacij. Vse več zaposlenih se upokojuje z neodplačanimi posojili, kar pomeni, da bodo morali del svojih prihodkov ob upokojitvi namenjati tudi poplačilu posojil, s tem pa bodo potrebovali še večje prihodke.

Si upate na potovanje v prihodnost?

Direktorica družbe FINANČNE HIŠE, ki jo odlikuje platinasta bonitetna odličnost, mag. Karmen Darvaš, vas vabi na potovanje v prihodnost.

“Torej odpotujmo v 30 let oddaljeno prihodnost. Predstavljajte si, da se danes piše leto 2051 in se ta mesec upokojimo.

In napoči dan, petnajsti v mesecu: 15. v mesecu ni več nakazila na našem bančnem računu v višini 2.000 EUR ali pa 1.500 EUR, kot smo ga pač vajeni zadnjih 40 let, ampak je ta “plača” čudežno kar za polovico nižja.

Si predstavljate? 15. v mesecu ne bo več izplačila plače, kot je bila izplačana prejšnji mesec. Ampak bo polovico nižja.

Kaj želim povedati? Da je to prihodnost vseh nas. Od nas samih je odvisno kaj bomo danes storili za svojo prihodnost. Jo bomo prepustili negotovosti? Jo bomo načrtovali? Z dobrim načrtom svoje pokojnine ne bomo životarili na stara leta, ampak si lahko zagotovimo dostojno življenje. Ne bo nam treba delati kot to mora marsikateri upokojenec danes. Če pa ne želimo delati do smrti, moramo danes investirati.”

Napisala sem knjigo Postani kreator svojih financ!, kjer razkrivam vse pomembno o pravilnem pristopu k planiranju svoje pokojnine in poudarjam katerih napak nikakor ne smete narediti.

Knjigo lahko naročite tukaj.

V FINANČNI HIŠI, kjer so specializirani za pokojninsko svetovanje mladim, predlagajo da se najprej ozremo po svojem premoženju, pogledamo koliko imamo prihrankov, denarja in likvidnih naložb, s pomočjo katerih bomo črpali mesečne prihodke na svoja stara leta. Kaj smo doslej ustvarili za boljši jutri?

Mlade so povprašali, zakaj varčujejo za svojo prihodnost in njihovi odgovori so tu:

- Želimo biti finančno neodvisni in imeti dobro pokojnino. Želimo si zagotoviti pasivni vir dohodka.

- Ne želimo delati do smrti in ne želimo biti odvisni od države.

- Ne želimo biti v finančno breme drugih.

- Vsi si želimo dohodke, ki nam bodo zadoščali za normalno življenje po 65. letu – torej želimo si iste dohodke, kot danes prejemamo plačo. Želimo si dostojno preživeti zadnja leta našega življenja.

- Varčujemo, ker se želimo prej upokojiti.

- Želimo vedeti, kako že danes varčevati donosno, da bomo lahko uživali na stara leta in bo denar delal za nas.

- Ko gremo v pokoj se nam prihodki praktično prepolovijo in vse preveč ljudi se že danes znajde na pragu revščine. Ne želimo biti med njimi.

Kdaj je sploh pravi čas za varčevanje?

Čim prej, tem bolje.

Vsak dan zasledimo v novicah nasvete, da naj začnemo varčevati za pokojnino čim prej. Seveda drži, da je treba pričeti z varčevanjem čim prej, najbolje ob prvi zaposlitvi. Če začnemo dovolj zgodaj, lahko cilj dosežemo že z manjšimi sprotnimi zneski, kot bi jih morali varčevati, če začnemo varčevati v srednjih letih.

Čas je največji kapital, ki ga imate pri ustvarjanju pokojnine.

Ta izračun šokiral ljudi

Da bomo razumeli, kaj nam prinese mladost pri varčevanju, si poglejmo primer zgodbe Marka in Mojce.

Marko in Mojca sta stara 25 let in oba varčujeta mesečni znesek 100 EUR. Oba izbereta enako naložbeno varčevanje s 6 % letno donosnostjo.

Mojca je vplačala 12.000 EUR; Marko pa 36.000 EUR, a na koncu dobita oba isti znesek. Kako je to možno?

Edina razlika je ta, da je Mojca pričela z varčevanjem pri svojem 25. letu starosti, Marko pa je z varčevanjem odlašal in začel varčevati šele čez 10 let, ko je dopolnil 35 let.

Mojca, ki se takoj odloči:

- Mojca varčuje od 25. leta naprej in varčuje zgolj 10 let.

- Pri 35. letu prekine z varčevanjem, vplačala je 12.000 EUR svojega denarja in privarčevani znesek skupaj z obrestmi v višini 16.326 EUR pusti na svojem naložbenem računu.

- Pri svojih 65. letih Mojca preveri svoje stanje na svojem računu in ugotovi, da je prihranila 97.925,65 EUR. Ta znesek bo lahko namenila za svojo mesečno rentno izplačevanje. Tako bo mesečno prejemala 624 EUR rente do svojega 90. leta starosti.

Marko, ki odlaša 10 let:

- Marko odlaša z varčevanjem 10 let in prične šele pri svojem 35. letu starosti in varčuje 30 let po 100 EUR. Vplača 36.000 EUR svojega denarja. Po 30 letih mesečnega varčevanja prihrani isti znesek kakor Mojca.

Primer jasno prikazuje, da je potrebnih veliko manj vplačil, če pričnete varčevati 10 let prej. Čeprav po 10 letih prekinete z varčevanjem in do tedaj privarčevana sredstva pustite plemenititi naprej, boste v 10 letih privarčevali isti znesek kot nekdo drug, ko bo pričel z varčevanjem 10 let kasneje in bo moral za isti znesek vplačevati 30 let. Vplačal bo 36.000 EUR svojega denarja, vi pa 12.000 EUR.

Donosno naložbeno varčevanje prinaša nadpovprečno visoke donose.

Izkoristite brezplačni izračun donosnega mesečnega varčevanja.

To je najboljše varčevanje za pokojnino

Ko se odločate za rentno varčevanje, je pomembno, da si zagotovite JAMSTVO rente in ne le zajamčenega kapitala, ki ga nudijo vsa življenjska zavarovanja, naložbena zavarovanja in pokojninski stebri.

Po raziskavah FINANČNE HIŠE ugotavljamo, da so potrošniki nemalokrat zavedeni, ko sklenejo življenjsko ali pokojninsko varčevanje, da si bodo na ta način zagotovili tudi zajamčeno pokojnino. Izračun pokojnine oz. rente je zgolj informativne narave in ni zajamčen. To pomeni, da bodo dejanski zneski znani šele takrat čez 20 let, ko boste koristili pokojnino iz svojih varčevanj. Na tak način varčevanja si zagotovijte le zajamčeni kapital, s katerim si bodo nekega dne tudi kupili rento. Cena te rente danes ni znana in ne more biti znana zaradi tablic smrtnosti. Dejstvo je, da se življenjska doba podaljšuje, s tem pa se slabšajo pogoji nakupa rente. Ali ste vedeli, da se je renta od leta 1987 za moške znižala za 45,9%, za ženske pa 32,3%?

Zato tale ZAJAMČENA RENTA predstavlja resnično prednost, saj tudi v prihodnje pričakujemo podaljševanje življenjske dobe. Zajamčena renta je edini produkt, ki ponuja točno znano višino rente, ki se bo izplačevala čez npr. 20 let.

To obročno varčevanje vam tudi edino v Sloveniji omogoča neobdavčeno rento in dosmrtno izplačevanje. Poleg tega je renta tudi dedovana. Doživljenjska renta bo neobdavčena, saj se bo na koncu varčevanja način izplačevanje samo spremenil v obročno dosmrtno in se ne bo odpiral nov račun s takojšnjim izplačevanjem rente, ki s seboj prinese tudi obdavčitev prihrankov.

Izkoristite BREZPLAČNI INFORMATIVNI IZRAČUN zajamčene rente.

Za pokojnino lahko varčujete tudi v donosnem naložbenenem varčevanju, ki vam nudi isto zajamčeno rento in neobdavčeno doživljenjsko izplačevanje prihrankov.

Po analizah FINANČNE HIŠE je ena najboljših naložbenih polic prav gotovo to naložbeno varčevanje , ki vlaga v svetovno najbolj priznane in največje delniške sklade na svetu.

Izkoristite BREZPLAČNI INFORMATIVNI IZRAČUN donosne naložbe.

Prednosti tega varčevanja:

- Sami se odločite za mesečni znesek, ki ga boste varčevali, znesek lahko kadarkoli zvišate

- Na koncu obdobja lahko dvignete prihranke v enkratnem znesku

- Dvig prihrankov je po desetih letih neobdavčen

- Če se boste odločili za mesečno izplačevanje se lahko odločite za doživljenjsko ali časovno omejeno rento, recimo za 10 let

- Neobdavčena renta

- Do sredstev lahko dostopate že predčasno v času varčevanja

Nova študija šokirala ljudi po vsem svetu

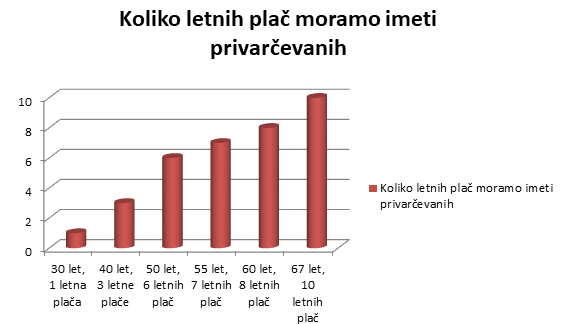

Družba Fidelity, ena največjih ameriških multinacionalk, ki se ukvarja s finančnim svetovanjem, je izdala priporočilo koliko bi naj vsak posameznik prihranil skozi svoje aktivno življenje. Njihov nasvet je, da moramo imeti prihranjenih vsaj deset letnih plač za življenje po upokojitvi.

Če želimo doseči ta cilj, bi bilo potrebno, da imate mladi, ki ste danes stari do 30 let, na strani za upokojitev že eno letno plačo, svarijo svetovalci iz FINANČNE HIŠE.

Pri 35. letih bosta potrebni privarčevani že dve letni plači, če bomo želeli svoja stara leta preživeti dostojno. Pri štiridesetih letih bi naj imeli privarčevane 4 letne plače, pri 55. letih 7 letnih plač. Torej ob vstopu v upokojitev bi naj imeli na strani 10 letnih plač. Če zaslužite 2.000 EUR plače, boste za dobro pokojnino ob upokojitvi potrebovali v višini 240.000 EUR prihrankov, oz. skoraj četrtino milijona evrov.

Naročite se na individualni posvet s finančnim svetovalcem.

ali na svetovanje za pokojninski načrt preko ZOOM na daljavo

4 ukrepi, ki zagotovo delujejo, če želite privarčevati dovolj

- Najprej razvijte navado varčevanja.

- Vsak mesec odvedite 10 % prihodkov na varčevalni račun, usvojite osnove investiranja in investirajte. Tako boste ustvarili likvidno premoženje, ki vam bo omogočalo, da boste črpali mesečne prihodke, ko bodo le-ti upadli (npr. v času izgube zaposlitve, morda ob rojstvu otroka ali pa pri 65. letu, ko se boste upokojili).

- Izdelajte si pokojninski načrt.

- Vztrajajte do konca. Predčasno ne prekinjajte varčevanj.

Napaka, ki vas lahko veliko stane

Življenjsko zavarovanje je namenjeno zavarovanju in ne varčevanju. Je predrago. Saj vam že ime “življenjsko zavarovaje” pove vse, da gre za zavarovanje in ne za varčevanje. Varčujte v rentnih policah brez življenjskega zavarovanja, kjer si zagotovite mesečno dosmrtno rentno izplačevanje ali v naložbenem varčevanju.

Zavarovalni zastopnik vam ne bo povedal, da varčujte v rentnem zavarovanju in se istočasno zavarujte s poceni riziko zavarovanjem, saj najverjetneje tega nima v svoji ponudbi.To zmagovalno kombinacijo imajo žal v svoji ponudbi le redke zavarovalnice.