Ste vedeli, da 56 % današnjih slovenskih upokojencev prejema pokojnino, nižjo od 600 EUR? Kar pomeni, da je že danes polovica upokojencev na robu preživetja oz. jih po evropskih standardih uvrščamo na prag revščine.

Ob vseh navedenih dejstvih se vam zagotovo poraja vprašanje, koliko pa bi sploh morali varčevati, da bi se vsaj približali temu, da vsaj malo zakrpamo svoj pokojninski krater.

Kako vpliva moja starost na varčevanje za pokojnino?

Vaša starost igra pomembno vlogo pri višini mesečnega zneska. Mlajši smo, manj nam je treba varčevati, saj je doba do cilja daljša. Torej je od vaše starosti odvisno, kolikšen delež prihodkov bi bilo treba vsak mesec nameniti za varčevanje za pokojnino, da bo le-ta dosegla enak standard, ki ga uživate danes. Zelo poenostavljeno, če ste stari 25 let, bi bilo dovolj 10 %, če ste stari 30 let bi bilo dovolj 15 % zdajšnjih prihodkov, če ste stari 35 let se poviša odstotek na 20 % in pri 45 letih bi bilo treba nameniti 30 % prihodkov. Torej, če ste stari 40 let in imate 1.000 EUR plače, bi bilo potrebno za namen pokojnine varčevati 250 EUR mesečno.

25 let ————> 10 % današnje plače

35 let ————> 20 %–25 % današnje plače

45 let ————> 30 %–40 % današnje plače

Ali ste stari med 25 let in 30 let?

V teh letih smo običajno brez kapitala, premoženja ter z majhnimi prihodki ali pa večino ustvarjenega vlagamo v dom, podjetje. Smo kreditno obremenjeni. Imate pa največji kapital in to je čas, ki govori vam v prid. Pred sabo imate 35 let delovne dobe. Dovolj časa za varčevanje. Ustvarite lahko dovolj velik kapital, ki ga boste potrebovali v času upokojitve, da si boste lahko omogočili dostojno pokojnino. Prav tako je odločilnega pomena, da se pri tej starosti poskrbi za temelje, kot so rezerva za hude čase, zdravstveno zavarovanje, zaščita delovne sposobnosti in socialna varnost. Predvsem pa si začnite polniti vaš pokojninski račun. Za varčevanje za pokojnino mesečno namenite vsaj 10 % vseh vaših prihodkov.

Ali ste stari 40 let?

Običajno smo v tem obdobju obremenjeni s stanovanjskimi in podjetniškimi krediti. Obenem se povečajo tudi vaši prihodki, saj ste v najbolj produktivnih letih. Ob povečanju prihodkov se pogosto pripeti, da pozabimo na racionalnost pri trošenju. Varčevanje za namen pokojnine prilagodite svojemu življenjskemu stilu. Če zaslužite več, več varčujte za pokojnino. Če še ne varčujete za pokojnino, je treba mesečno varčevati višji znesek. Za varčevanje za pokojnino mesečno namenite vsaj 15 do 20 % vseh vaših prihodkov.

Ali ste stari 50 let?

Zavedanje pokojninskega problema se poveča, žal pa je tej generaciji ostalo na razpolago zelo malo časa za varčevanje sredstev, ki bi jim zagotavljala dodatno rento ob upokojitvi. Narediti je treba pregled obstoječih rešitev in varčevanj ter jih stroškovno optimizirati. V teh letih bi morali nameniti večjo pozornost reševanju pokojninske problematike. Ne zanašajte se na to, da bo za vas poskrbela država, saj je vaša generacija ob uvajanju nove pokojninske reforme najbolj na udaru. Za varčevanje za pokojnino mesečno namenite več kot 20 % vseh vaših prihodkov. V primeru, da ste se za varčevanje odločili šele zdaj in trenutno nimate nobenih prihrankov, boste zelo težko prihranili dovolj, da bi lahko brezskrbno živeli do smrti. Potrebno bi bilo odvajati mesečno 40 % zdajšnjih prihodkov, če bi si želeli zagotoviti enak standard na jesen svojega življenja.

Ali ste stari 55 let?

Do tega obdobja bi si morali ustvariti dejansko že večino kapitala, iz katerega boste črpali mesečno rento v svojem tretjem življenjskem obdobju. Če začnete ustvarjanje pokojninskega kapitala šele po 50. letu starosti, si boste prihranili zelo malo. Če odvajate na pokojninski račun 100 EUR mesečno, to znaša mogoče vaše 3 % današnjih prihodkov, čez 10 let, ko boste stari 65 let, boste iz tega naslova prejemali mesečno slabih 100 EUR; kar pa bo predstavljalo takrat celo 17 % vaših mesečnih prihodkov. Ena od rešitev je tudi ta, da pri 55. letu starosti pričnete z varčevanjem do 75. leta ali do 80. leta, ko se bodo zaradi starosti stroški zdravljenja gotovo povišali in bomo potrebovali več denarja kot pri 65. letu starosti, ko bomo še vitalni in zdravi.

Koliko prihrankov dejansko potrebujete za dobro pokojnino?

Svetovno znana in uveljavljena investicijska družba Fidelity je dala v javnost priporočilo, koliko je treba imeti prihrankov, ko se bomo upokojili, če bomo želeli, da nam bodo prihranki zadostovali za dostojno pokojnino. Po njihovem je potrebno ob upokojitvi imeti na strani 10 letnih plač.

Mogoče se vam zdi to preveč ambiciozno zastavljen cilj, ampak saj imate dovolj časa, da to dosežete, če pričnete takoj, ko se zaposlite.

Če ste stari 25 let, bo potrebno odvajati od svoje plače 10 % prihodkov, pri tridesetih 15 % itd.

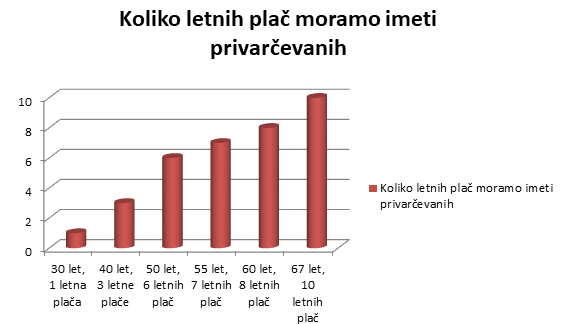

Če ste na dobri poti do tega cilja, pa lahko preverite v spodnjem grafu, ali imate že danes dovolj prihranjenih letnih plač:

Če ste stari 30 let, bi danes po tej shemi morali imeti prihranjeno vsaj eno letno plačo, pri 55 letu bi morali imeti 7 letnih plač in pri 60 letu starosti 8 letnih plač.

Torej nekdo, ki prejema vsak mesec 1.000 EUR plače, bi moral pri petdesetem letu imeti na strani 72.000 EUR, pri šestdesetem 96.000 EUR in ko bi se upokojil, bi moral imeti na strani 120.000 EUR prihrankov.

Če dobivate 2.000 EUR plače, bo potrebno imeti tik pred upokojitvijo prihranjenega skoraj četrt milijona EUR (240.000 EUR).

Če danes s prihranki zaostajate, ni nobene panike, če boste le takoj sprožili akcijo v tej smeri in si izračunali, koliko bo potrebno varčevati, da pokrijete današnji manko, in pričeli takoj z varčevanjem.

Iz knjige Postani kreator svojih financ!