Ali ste se že vprašali, za kako dolgo vam bodo zadoščali prihranki?

Hitro se lahko zgodi, da ko boste dopolnili sedemdeset let starosti, ostanete brez dodatne pokojnine.

Večina Američanov obuboža pri svojem osemdesetem letu starosti, ko jim poidejo vsi življenjski prihranki in izčrpajo premoženje za življenje po upokojitvi.

V Sloveniji se bo večini prebivalstva pripetilo, da se bo znašla na pragu revščine že ob vstopu v pokoj.

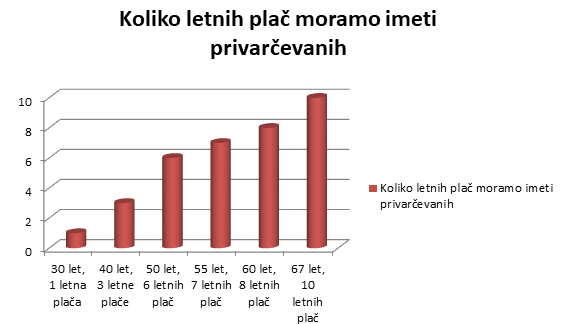

Finančna družba Fidelity je izračunala in podala priporočilo, da naj ima vsak ob upokojitvi prihranjenih vsaj 10 letnih plač. Če torej zaslužimo mesečno 1.500 EUR, zaslužimo letno 18.000 EUR in ob upokojitvi naj bi imeli za namen dostojne pokojnine na strani vsaj 180.000 EUR pokojninskih prihrankov.

Generacija tri ali pet let pred upokojitvijo

Vsi, ki štejete zgolj nekaj let pred upokojitvijo, torej stari med 58 let in 62 let, pa tudi tisti že pravkar upokojeni, lahko zapadete v velike finančne težave po 75. letu starosti.

Najbrž ste si prihranili nekaj prihrankov preko bank, drugega stebra, vzajemnih skladov ali življenjskih polic.

Ti prihranki vam bodo zadostovali za 10-letno obdobje po upokojitvi. Prihranke boste spremenili v 10-letno rentno izplačevanje in boste iz tega naslova prejemali vsak mesec neko dodatno rento poleg javne državne pokojnine.

Po statistiki in praksi sodeč se ne boste odločili za daljše izplačevanje rente, saj bi bili mesečni zneski, ki bi se izplačevali na daljše obdobje od deset let, prenizki.

Poglejmo primer v številkah:

- Če ste prihranili 20.000 EUR skozi življenjske, rentne police ali v drugem stebru, pomeni, da ste morali v zadnjih 15 letih vsak mesec na stran dajati 100 EUR. Iz teh 20.000 EUR boste prejemali deset let 170 EUR mesečno.

- Če ste s pomočjo mesečnega varčevanja prihranili 30.000 EUR, pomeni, da ste zadnjih 20 let varčevali po 100 EUR mesečno. Če ste prihranili 30.000 EUR, boste iz tega kupa prihrankov prejemali v desetih letih približno 250 EUR mesečne rente, v petnajstih letih 170 EUR mesečno.

Ti prihranki običajno poidejo v roku desetih ali petnajstih let.

Če ste se upokojili pri 63. letu starosti, to pomeni, da boste čez deset ali petnajst let ostali brez dodatne mesečne rente in pristali na javni državni pokojnini, ki vam pa ne bo omogočala dostojnega življenja.

Marsikdo se bo takrat znašel na pragu revščine.

Po 75. letu starosti običajno nastopijo pri posamezniku zdravstvene težave, mesečni stroški za zdravljenje in medicino se povišajo.

Po 75. letu starosti tudi ne moremo več opravljati dodatnega dela in ostati delovno aktivni, da bi si poleg javne pokojnine še kaj prislužili. Če lahko delamo še po 60. letu starosti, po sedemdesetem to skoraj ni več možno.

Če samo pomislimo na visoke mesečne stroške v primeru, da bomo morda primorani pri osemdesetem letu starosti v dom za upokojence, se nam izračun z javno pokojnino nikakor ne izide.

Zaradi smrti zakonca običajno pri teh letih ostanemo sami v gospodinjstvu, kar pomeni, da prihaja v gospodinjstvo zgolj ena javna državna pokojnina oz. en mesečni dohodek in ne več dva. Življenjski mesečni stroški in stroški bivanja pa ostanejo na isti ravni.

Žalostno je tudi splošno dejstvo, da se življenje na splošno draži hitreje kot se valorizirajo državne javne pokojnine. To pomeni, da si vsekakor čez 20 let z isto državno pokojnino ne bomo mogli kupiti iste količine življenjskih potrebščin, kot smo si to lahko pred dvajsetimi leti, ko smo vstopili v upokojitev.

Če ste torej finančno poskrbeli za svojih prvih deset let ali petnajst let po upokojitvi, je treba danes misliti tudi na kasnejše starostno obdobje po 75. letu starosti.

Za ta namen je treba danes poskrbeti v obliki naložb, investicij ali mesečnih varčevanj, skleniti dodatne varčevalne ali naložbene račune do svojega 75. leta in takrat črpati prihranke v obliki dosmrtne mesečne rente, da boste preskrbljeni v obliki dostojne mesečne pokojnine do konca življenja.

Težko si bo zagotoviti brezskrbno finančno starost, ker je deset let absolutno prekratko obdobje, da bi si lahko prihranili zadostno količino denarnih sredstev, s pomočjo katerih bi lahko brezskrbno preživeli do konca življenja.

Vsekakor si pa lahko na ta način zagotovimo finančno dostojno starost, kjer ne bomo finančno odvisni od otrok ali sorodnikov.

Babica me velikokrat spomni na izjavo mojega pokojnega dedka, ki je pred 40 leti izjavil: »Police v trgovinah bodo natrpane s številnimi dobrimi izdelki, izbira v trgovinah bo zares velika, a kaj, ko si ljudje ne bodo mogli tega kupiti, ker ne bodo imeli denarja.«

KAJ PA MILENIJ GENERACIJA?

Vsi, ki ste rojeni med letoma 1980 in 2000 …

Milenijci vidijo smisel življenja živeti od danes na jutri. Morda, ko si mlad, ne pa, ko si star. Ali se mladi sploh kdaj vprašajo, koliko bo stalo življenje 65-letnika?

Pravijo, da je to generacija socialnih omrežij, Starbucks kave, iPhona in spletnih nakupov. Zase želite prestižne izdelke. In prav je tako.

A kot generacija t. i. MILENIJCEV imate težavo. Ne mislite na svoj jutrišnji dan. Kar pa je istega pomena kot lepo živeti danes. Da si boste lahko tudi jutri privoščili lepe in dragocene stvari, si je priporočljivo zagotoviti pasivne vire dohodkov.

Kako do njih?

- Najprej razvijte navado varčevanja.

- Vsak mesec odvedite 10 % prihodkov na varčevalni račun, usvojite osnove investiranja in investirajte. Tako boste ustvarili likvidno premoženje, ki vam bo omogočalo, da boste črpali mesečne prihodke, ko bodo le-ti upadli (npr. v času izgube zaposlitve, morda ob rojstvu otroka ali pa pri 65. letu, ko se boste upokojili).

Zakaj pa se ne bi upokojili predčasno, že pri 50-ih?

In živeli svobodno in delali le to, kar vas resnično veseli in izpopolnjuje? To je omogočeno ljudem, ki so nekaj naredili zase, da so finančno neodvisni.

Do finančne neodvisnosti pa vodita disciplina in cilji. Razvijte navado, da ne boste vsega, kar zaslužite, tudi v isti sapi zapravili, ampak del plače dajajte na stran. Naše babice bi rekle »za hude čase«. Jaz pa pravim za našo finančno svobodo! Vsak bogat človek je uspel najprej zadržati del svojega prihodka. In to je šele prvi korak k finančni svobodi.

Ko vprašam mlade o tem, ali razmišljajo o varčevanju za pokojnino, me čudno pogledajo, češ, komu mar za pokojnino, ko si mlad, saj se bo to zgodilo šele čez 40 let. S tem se bodo ukvarjali šele takrat, ko bodo dovolj stari.

Sicer se zavedajo, da bodo morali sami zase poskrbeti in se ne zanašajo na državo, a večina si danes še ne beli glave s tako oddaljeno prihodnostjo.

Če pa sledimo priporočilu družbe Fidelity, naj bi prihranili skozi aktivno življenje vsaj deset letnih plač za življenje po upokojitvi.

Če želimo doseči ta cilj, bi bilo potrebno, da imajo mladi, ki so danes stari do 30 let, na strani za upokojitev že eno letno plačo.

Pri 35. letih bosta potrebni privarčevani že dve letni plači, če bomo želeli svoja stara leta preživeti dostojno.

Dejstvo sicer je, da bi starši morali naučiti svoje otroke pravilnega ravnanja z denarjem že v rani mladosti. Morda pa tega niso znali.

V šoli nas tudi niso tega naučili. Je pa dejstvo, ker so starši mlade razvajali, jim vse omogočili, kar prej sami niso imeli, da jih na tak način niso naučili finančne samostojnosti.

Če vas tega niso naučili, je zdaj pravi čas, da se zavestno ločite od udobnega hotela mama in nekaj naredite zase. Ne prelagajte odgovornosti na svoje starše.

Naučite se sami zadržati del svojega prihodka, da boste lahko nekega dne prenesli svoje znanje na svoje otroke in jim pokazali, da denar ne raste na drevesu.

Usvojitev veščin odgovornega ravnanja z denarjem je ena najboljših popotnic v življenje.

Zastavite si cilj, da boste dosegli finančno samostojnost. Ko bo cilj zastavljen, se odločite, da ga boste tudi dosegli ne glede na “ceno”.

Občutek ob osvojitvi cilja bo nepopisno božanski.

Star pregovor pravi, kakor si boš postlal, tako boš spal. Pomembno je, da se zavedate, da vas čaka tudi to življenjsko obdobje, ko bomo uživali ob sadovih svojih dosežkov. Tega obdobja se veselimo, saj je del življenjskega cikla.

Naj bodo naši dosežki čim večji, da nam bo tudi takrat lepo.

»Leto izgubljeno, vrne se nobeno.«

Iz knjige Postani kreator svojih financ!